Lufthansa CEO’su Carsten Spohr’un liderliğinde maliyetleri düşürme ve operasyonları sadeleştirme planları yürüten Lufthansa, Air France-KLM ve IAG karşısında gerilemeye devam ediyor.

Almanya’nın bayrak taşıyıcısı Lufthansa, maliyetleri düşürme ve operasyonlarını sadeleştirme çabalarına rağmen, Air France-KLM ve British Airways’in sahibi IAG gibi Avrupa’daki rakiplerinin gerisinde kalmaya devam ediyor. Şirketin CEO’su Carsten Spohr, geçen yıl Lufthansa’yı “sorunlu çocuk” olarak tanımlamıştı; ancak üçüncü çeyrek sonuçları bu etiketin hâlâ geçerli olduğunu gösteriyor.

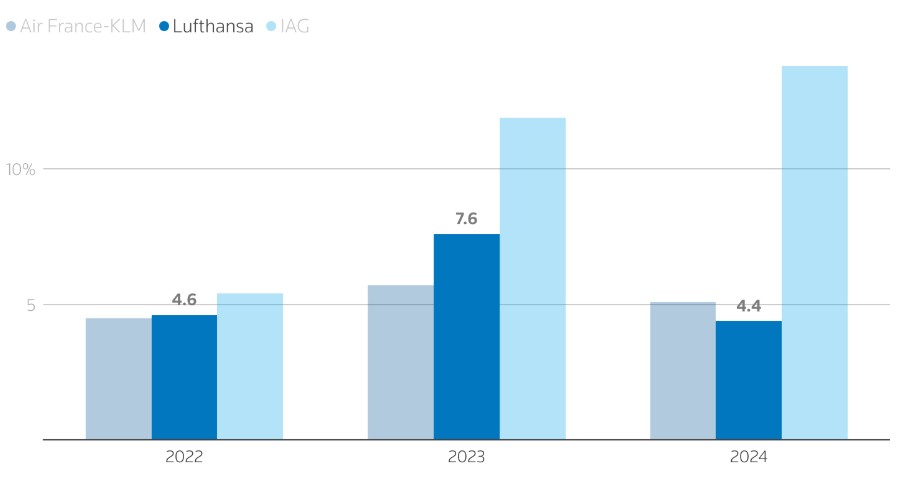

Perşembe günü açıklanan finansal sonuçlara göre, grubun faaliyet marjı geçen yılki yüzde 7,6’dan yüzde 4,4’e geriledi. Analistler, 2025 için yalnızca yüzde 4,8 marj öngörüyor. Lufthansa hisseleri hafif bir artış kaydederken, IAG hisseleri yüzde 92, Air France-KLM hisseleri yüzde 15,7 yükseldi.

“Bazı rakiplerimizin gerisindeyiz”

Spohr, geçtiğimiz ay yaptığı açıklamada, “Finansal performans açısından bazı rakiplerimizin gerisinde kaldık ve ayrıca bu yaza kadar operasyonel performans açısından da geride kaldık” ifadelerini kullandı.

Şirket, idari giderlerde yüzde 20 kesinti ve eski uçakların emekliye ayrılması gibi adımlar atarak 2028–2030 arasında yüzde 8 ila yüzde 10 işletme marjı hedefliyor.

Yatırımcılar arasında ise temkinli bir iyimserlik hâkim. Lufthansa yatırımcısı Deka Investment’ın kurumsal yönetim başkanı Ingo Speich, “Lufthansa ‘göster-bana’ hikayesi. Hedeflerine ulaşabileceğini hâlâ kanıtlaması gerekiyor” dedi.

Faaliyet kâr marjları diğer rakipleri arasında şu şekilde:

“Doğru adımlar atılıyor ama baskı büyük”

Bernstein analisti Alex Irving, “Lufthansa, hakkını vermek gerekirse, doğru şeylere odaklanıyor: yani verimliliği artırmak ve maliyetleri düşürmek” değerlendirmesinde bulundu.

Şirketin yeni Allegris premium kabin konsepti, uzun süredir geciken Boeing teslimatlarının başlamasıyla birlikte gelir artışı sağlamayı hedefliyor. Lufthansa ayrıca önümüzdeki beş yıl içinde 4.000 idari pozisyonu azaltma kararı aldı. Piyasa bu kararı olumlu karşıladı.

Ancak analistler, planın tedarik zinciri sorunları ve sendika müzakereleri gibi risklerle karşı karşıya olduğunu vurguluyor. Pilotlar sendikasıyla henüz bir anlaşmaya varılamamış olması, yeni grev olasılığını gündemde tutuyor.

UBS analisti Jarrod Castle, “Pilotların grev yapma olasılığı göz önüne alındığında, finansal sonuçlardan çok bu riskin ağırlık kazanacağını düşünüyoruz” dedi.

Karmaşık yapı

Lufthansa Grubu; ITA Airways, Eurowings ve diğer iştirakleriyle birlikte altı merkez (hub) ve dokuz yolcu havayolu markasından oluşan karmaşık bir yapıya sahip.

Alman varlık yönetimi şirketi DWS’nin kurumsal yönetim uzmanı Hendrik Schmidt, bu yapının “müşteriler için kafa karıştırıcı” olduğunu ve “yönetimin kontrol etmesini zorlaştırdığını” belirtti.

Küresel ölçekte ise ABD hükümetinin kapanması nedeniyle yaşanan maliyet artışları ve transatlantik seyahatlerdeki durgunluk, Lufthansa’nın toparlanma sürecine ek baskı oluşturuyor.

Deka Investment’tan Ingo Speich, şirketin mevcut durumunu şu sözlerle özetledi: “Lufthansa çelişkili bir şirket. Bir yandan, uzun vadeli stratejisi doğru; öte yandan, geçmişte uygulamada zayıflıklar yaşandı.”

Bu gönderi kategorisi hakkında gerçek zamanlı güncellemeleri doğrudan bildirim almak için tıklayın.